こんにちは、中国茶ライフスタイル文化協会代表理事のゆえじです。

今回は2021年最新!中国茶の統計レポートをお届けします。

作付け面積

2021年の主要茶産地18省(中央政府直轄の自治区・市)の茶園面積は4900万ムー(約3万2千 km2)で、前年比3.13%増加。 そのうち、収穫可能面積は4300万ムー(約29,163 km2)で、前年比5.51%増加しました。

※参考:関東地方の面積は32,430km2

※参考:ムー(亩)は中国の面積の単位。1 km2=約1500ムー

省別でみると茶園面積トップは雲南省、そして貴州省、四川省と続きます。

▲2021年・省別の作付け面積(単位は万ムー)

荒茶生産量

中国茶全体の荒茶生産量は306万トンと初めて300万トンを超えました。

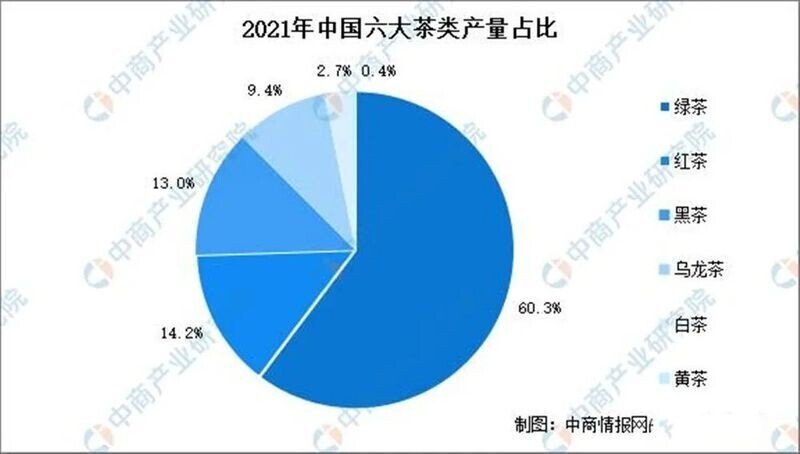

六大分類ごとの生産量シェアはこちら。

✔️六大分類ごとの生産量順位は前年と変わらず

✔️紅茶、黒茶、烏龍茶、白茶はシェア拡大。特に目立つのは白茶(前年比11%増)、烏龍茶も1年ぶりに増加

✔️緑茶、黄茶はシェア微減

黄茶は2019年から2020年にかけては生産量が伸びていたのですが、2021年は落ち込んでしまいました。近年、黄茶では従来はあまりなかった餅茶を作ってみたりと業界をあげて新たな需要喚起のための取り組みが行われていますが、苦戦している様子が伺えます。

省別の荒茶生産量を見てみるとトップは福建省、湖北省、雲南省と主に烏龍茶や黒茶を生産している地域が並びました。

新芽や一芽一葉が中心の緑茶と比較すると、2〜3葉以上の大きな葉も収穫する烏龍茶や黒茶は生産量が稼げるんでしょうね。

▲省別の荒茶生産量(単位:トン)

一方で荒茶販売金額でみると緑茶産地の貴州省、四川省がトップ。販売量の多さと単価の高さが際立っている印象です。

▲省別の荒茶販売金額(単位:億人民元)

中国国内の消費動向

一人当たりの食品、タバコ、アルコールへの支出額は増加

中国経済の継続的な発展と住民の可処分所得の増加に伴い、国民のの食品、特に健康食品に対する消費支出は増加傾向にあります。中国の一人当たりの食品、たばこ、アルコールへの支出は2021年に7,172元に達し、前年比12.2%増となりました。

▲中国一人当たりの食品、タバコ、アルコールへの支出額

中国茶・国内販売量

こうした中国住民の消費水準と自身の健康意識の向上に伴い、中国茶はより多くの消費者に支持され、国内販売も年々増加しています。中国国内販売量は、2021年に230万トン、金額にして約3000億元を超え過去最高となっています。

▲中国茶全体の国内販売<数量>の推移

▲中国茶全体の国内販売<金額>の推移

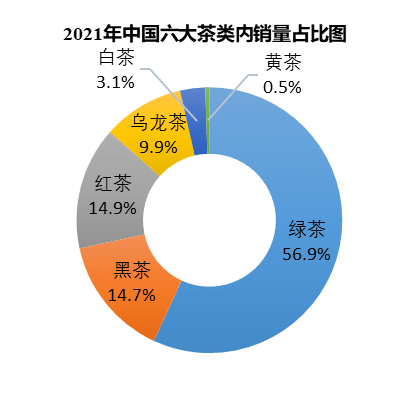

2021年の販売量内訳を見ると、緑茶が全体の6割を占めているあたりシェアは生産量とそう変化なさそうです。

▲六大分類別の国内販売<数量>シェア

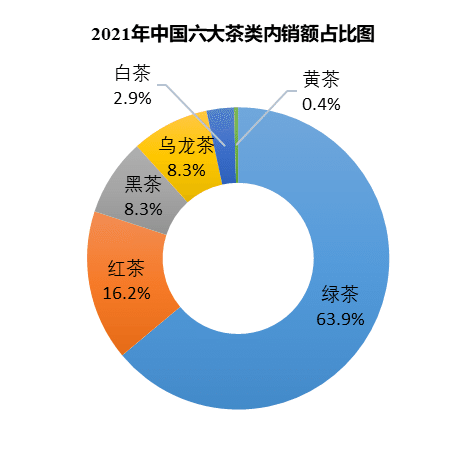

▲六大分類別の国内販売<金額>シェア

販売金額と見比べてみると、中国国内向けの茶葉は緑茶は高く、黒茶は安く販売される傾向にあることが伺えます。

2021年六大分類の中国国内の平均販売価格

緑茶:152.3元/kg

紅茶:146.2元/kg

烏龍茶:113.8元/kg

黒茶:76.2元/kg

白茶:129.8元/kg

黄茶:122.2元/kg

2021年国内市場トレンド分析

2021年の中国における茶葉市場は主に3つのポイントがあります。

(1)若年層の消費意欲が高まっている

(2)消費者が価格と品質の合理性を求めている

(3)EC通販サイトでの販売量が伸びている

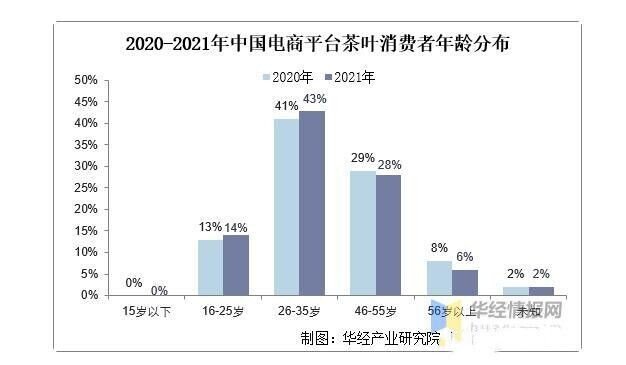

2021年オンライン通販で茶葉を購入する若者が増加

中国では健康や衛生、免疫力向上に関連するとされる商品が急成長しています。このような流れの中で、お茶を求める消費者は増え続け、特にオンライン通販では消費者の若年化の傾向がより鮮明になりました。

▲中国国内EC通販サイトでの茶葉購入者の年齢分布

消費者の年齢構成の分布を見ると、2021年、中国のEC通販サイトでの茶葉購入ユーザー層は26~35歳の年齢層で、2020年から2%増の43%を占めています。 また、16-25 歳の消費者層の割合も増加しました。

輸出量

2021年の中国の茶の輸出量は36万9400トン(前年比5.89%増)、輸出額は22億9900万米ドル(前年比12.82%増)となっています。特に輸出額は年々右肩上がりで成長トレンドを継続。

2021年の中国茶の輸出地域トップ3はモロッコ、ウズベキスタン、ガーナで、輸出シェアはそれぞれ20.2%、7.76%、6.18%です。

▲中国茶の輸出量と金額の推移

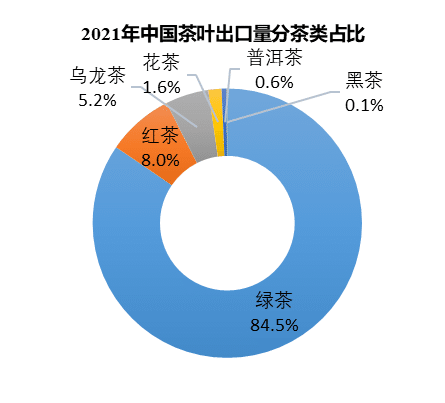

六大分類ごとの輸出量内訳は以下の通り。緑茶が圧倒的です。モロッコのミントティー向けに使われるガンパウダーがメインと考えれられます。

▲六大分類別の輸出数量シェア

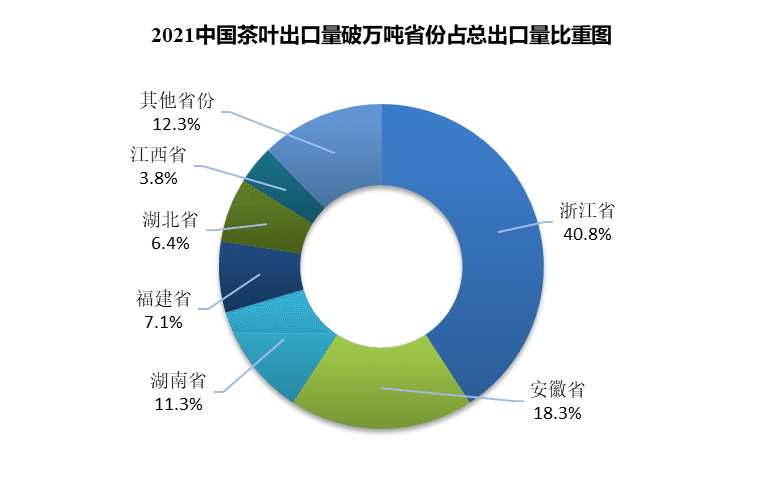

省別で見ると六大分類別と同じように緑茶産地である浙江省、安徽省がトップ2となっています。

▲産地別の輸出<数量>シェア

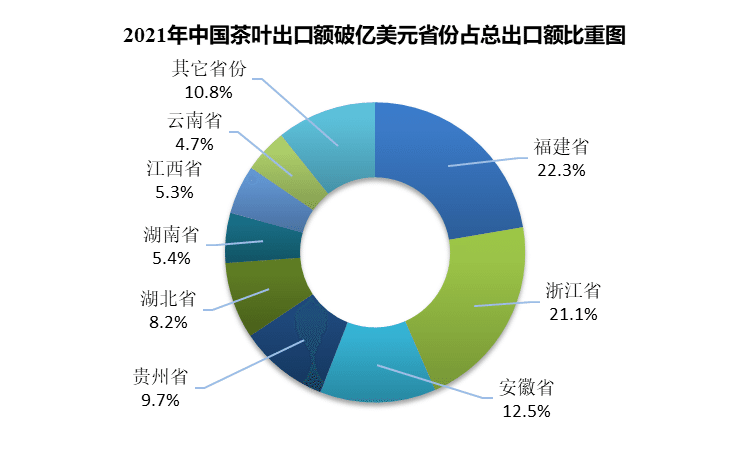

一方、輸出金額で見てみると、数量では圧倒的に少ない福建省がトップに躍り出ています。烏龍茶は緑茶と比較して海外でも高単価の嗜好品として受け入れられていることが伺えます。

▲産地別の輸出<金額>シェア

輸入量

2021年に中国が輸入した茶葉の総量は4.89万トン。うち、もっとも多いのは紅茶の3.89万トン(前年比9.81%増)、輸入総量の79.38%を占めます。

主な輸入元の国と地域は、一般的に、輸入市場は主にスリランカ、インド、ベトナム、ケニア、インドネシアに集中しており、2021年の上記5カ国からの輸入量は36,600トンでシェアは74.69%。特にスリランカが圧倒的で輸入量は15,500tに達し、全体の31.63%を占めています。

中国茶業界2022年の注目ポイント

(1)中国茶関連市場は持続的かつ安定的な成長を維持

経済社会の発展や人々の生活水準の向上に伴い、健康的で自然な茶製品への消費ニーズも徐々に高まっています。 中国の茶市場はまだ比較的広い発展余地があり、今後も着実に成長していく見込みです。

(2)紅茶企業間の競争はブランド化される傾向にあり、市場集中がさらに進むと予想される

現在、中国国内の茶業関連企業の数は多いものの比較的規模の小さい中小企業が目立っており、栽培から加工、販売までの産業チェーン全体を持っているブランド企業は少ないのが現状です。

国内の消費水準の向上に伴い、消費者はお茶の品質にますます注目するようになり、多くの消費者がノンブランド茶の購入からブランド茶の購入へと徐々にシフトしていく見込みです。今後、品質保証力やブランド力の高い大企業のシェア拡大が予想できます。

(3)オンラインとオフラインの融合、新しい販売方法の模索

オンラインでの販売規模が急速に拡大しています。今後は実店舗販売とオンライン販売、それぞれ異なる強みを活かしたマーケティング戦略の構築がより一層求められます。

(4)茶葉の品質要求の向上と保管・輸送システムの構築強化

中国の消費者も茶葉製品の安全性や品質にますます関心を寄せています。近年は茶葉の加工工程だけでなく、保管や輸送時にいかに茶葉の品質を維持するか、という視点での技術開発が注目を集めています。

(5)世界的な物価高騰による原価上昇圧力

茶葉の原価は中国に限らず世界的にみても輸送・物流の急増、燃料・石油価格、人件費の高騰などの要因が重なり、やや上昇傾向にあります。

2021年のインドとスリランカの紅茶の競売価格は2.35米ドル/kgと3.09米ドル/kgでしたが、一部では2022年末までに茶葉の平均価格が4.10米ドル/kgに達するとの予測も出ています。

今後の課題

全国的にお茶の生産が安定し、良い状況にある中、業界の発展を阻むいくつかの未解決の問題を解決する必要があります。

(1)茶畑の面積が大きく、古い茶畑の割合が高すぎること

現在、30年以上の茶畑の面積は約1,500万ムーで、全体の31%を占めている。

(2)生産コストの上昇が続いていること

春茶摘みは、主に手作業で行われていますが、 労働力の減少や高齢化などの要因により、人件費は上昇し続けています。

(3)需給バランスが崩れつつあること

近年新たに開拓された茶園が収穫期に入っていることもあり、生産量は今後も年々増える見込みです。

一方で中国国内市場の成長は比較的ゆるやかであり、現状では在庫圧力が高まることが予想されます。 新規顧客獲得などマーケティング戦略の構築が中国茶業界の大きな命題といえます。

単なる栽培規模の拡大から総合的な高品質開発へと移行し、茶葉に関する基礎科学研究を進め商品カテゴリーの幅を広げること、標準化による茶産業全体の技術力底上げなどが求められてきます。

ゆえじの雑感

あくまで私の感覚ではありますが、中国茶の栽培面積や生産量などの統計は正直、中国の公的機関が出している数字なのでどこまで実体が伴っているかはやや謎な部分もあります(そう考える具体的な根拠はないのですが、なんとなく…)。

茶産業は中国政府にとって発展させていきたい注目産業の一つ。当面の間はよっぽどの理由がない限り生産量や販売量が減少するといったネガティブな数値は出てこないのでは…?という見方がなくもありません(とある福建の茶農家の見解)。

手元にある数値を使ってざっくり在庫量を試算してみました。前年在庫を完全無視しているので正確性は低いとは言いつつも、こんなもんなのかなぁ〜。

こうしてみると、生産量はあくまで「荒茶生産量」の数値であって製品としての茶葉の量はもっと減るから在庫率は下がるのかな?とか。

そういえば花茶などの再加工茶の数字はないのかな、とか。国内販売量の中にペットボトルやドリンクスタンドなど企業に卸す加工用茶葉も含まれているのかな、とか。にしても紅茶の在庫率だけちょっと高いのはなんでだろう?とか。

いろいろ疑問が残る感じでした。なのでまぁ全体としてふわっとした概算の数値なのかなぁという理解です。

とはいえ中国茶業界の規模感を掴むためにもこうした統計は大事な資料のひとつ。私も大いに参考にさせてもらっていますが、「中国茶は毎年右肩上がりで発展しててすごい!ウハウハー!」という感じに鵜呑みにするのはちょっと危ういかなぁと感じています。

もちろん、中国が出す数字すべてを否定するという意味ではなく、フラットな視点で疑問を持つ姿勢は忘れないようにしたいなぁという意味合いです。・・・と、こうして言葉にしてみると、ただ矛盾していることを言ってるようなフワフワした感じになってしまってなかなか難しいのですね。つたなくて申し訳ないのですが、私のスタンスについてニュアンスがなんとなくでも伝わればうれしいです。

参考記事

中商情報網の記事(公開日:2022/3/14)

https://www.askci.com/news/chanye/20220314/1357271746057_2.shtml

2021年中国茶产业市场总结及2022年茶产业发展趋势预测分析

https://www.puercn.com/news/115017/

2021年中国茶叶产销形势报告——种植生产

https://www.puercn.com/news/114612/

2021年中国茶叶产销形势报告——国内市场

https://www.puercn.com/news/114748/

2021年中国茶叶产销形势报告——外销市场和建议

https://www.puercn.com/news/114849/

2021年我国茶叶进出口分析

https://www.puercn.com/news/115174/

2021年全球及中国茶叶行业发展现状分析,行业市场持续增长

https://www.puercn.com/news/115275/

2022年茶叶价格预计将上涨

https://www.puercn.com/news/113340/