2023年、中国茶産業は内需の不足、弱い外需および複雑で変動する市場環境に積極的に対応し、状況に適応して調整を行い、基本的な安定を確保しました。今回は、2023年中国茶葉生産販売データに基づき、茶葉品種別の生産、国内販売、輸出入などの視点から全国茶産業の生産販売状況を包括的に整理し、今後の中国茶産業の発展傾向を予測するとともに、現在の産業課題に対する提案を行います。

一、茶葉生産状況

2023年、全国の茶葉生産は干ばつや洪水などの悪影響を克服し、茶葉栽培面積および生産量・生産額は安定的に増加しました。グリーン低炭素への転換や技術統合実証作業が継続的に推進され、産業経路の多元化、産業チェーンの細分化傾向が顕著でした。多くの地域で「一季茶」から「三季茶」への拡大が実現しました。各産地ではブランド構築と市場開拓を重視し、茶関連活動が空前の賑わいを見せ、農民の収入増加効果が持続的に顕著になっています。

1. 主要指標は緩やかに上昇

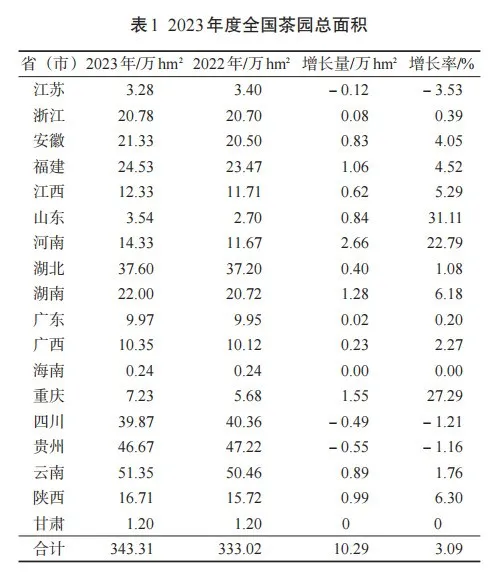

(1)茶園面積は緩やかに制御可能な増加 近年、各地域では茶園面積の増加規模をコントロールし、新規茶園面積の増加率は継続的に縮小しています。中国茶葉流通協会が全国18の主要茶生産省の業界組織に対して行った調査によると、**2023年全国18の主要茶生産省(直轄市、自治区)の茶園総面積は343.31万ヘクタールで、前年比10.29万ヘクタール増、増加率3.09%**でした。雲南、貴州、四川、湖北、福建、湖南、安徽、浙江の8省は茶園面積が20万ヘクタールを超えています(表1)。すでに採取されている茶園総面積は310万ヘクタールで、前年比7.3万ヘクタール増加し、現在もなお33.3万ヘクタールの新茶園が未採取のままです。

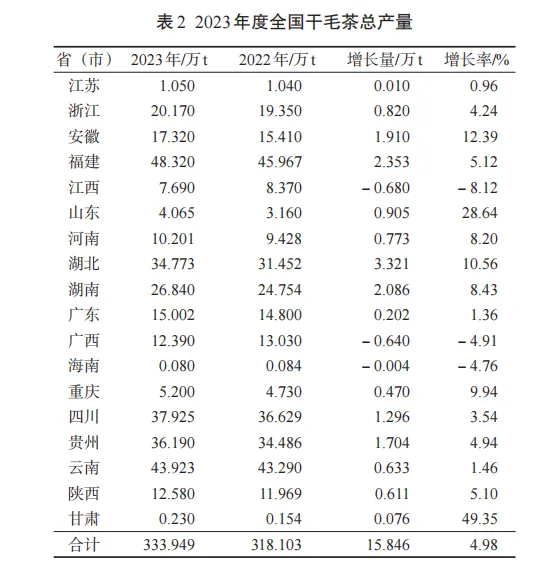

(2)茶葉生産量は安定的に増加 干ばつ気候の影響を受け、2023年全国の早春茶はわずかに減産しましたが、春茶シーズン後期および夏秋茶生産量の明らかな増加が年間茶葉生産量の持続的成長を促進しました。統計によると、2023年の全国乾燥毛茶総生産量は333.95万トンで、前年比15.85万トン増、増加率4.98%でした。このうち、湖北、福建、湖南、安徽、貴州、四川の6省では増産規模が1万トン以上となっています(表2)。

(3)農業生産額も同時に向上 2023年、全国乾燥毛茶総生産額は3,296.68億元で、前年比116.00億元増、**増加率3.65%**でした。貴州、四川、福建、雲南の4省の乾燥毛茶総生産額はいずれも300億元を超えています。雲南、福建、安徽、湖南の4省の生産額増加率はいずれも15%を超えています(表3)。

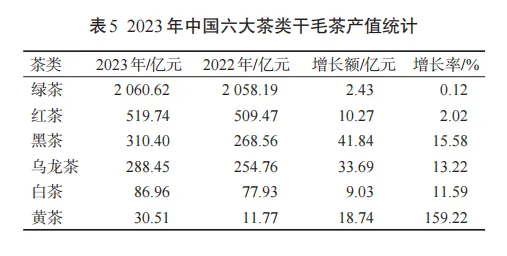

(4)茶類構造は基本的に安定 2023年、中国の六大茶類の生産量統計は表4に、六大茶類の乾燥毛茶生産額統計は表5に示されています。

2. 運営状況

(1)運営態勢は全体的に安定 2022年の長江流域での夏秋の持続的な高温乾燥、2023年の早春の低温の影響を受け、全国の春茶採取は遅れ、多くの省で「明前茶」「雨前茶」が減産し、名優茶の生産は大きな影響を受けましたが、春茶の総生産量は前年とほぼ同等でした。近年、各地で茶葉加工技術と茶園管理レベルが向上し、夏秋茶の採取・製造範囲が継続的に拡大し、生産量は例年より明らかに増加しています。

(2)高品質な発展が継続的に推進 各地はグリーン発展を堅持し、古い茶園の改造効果が顕著で、技術統合実証作業が加速し、グリーン低炭素への転換が継続的に深化し、サプライチェーンの基盤端が拡大・増量・強化され、茶産業の高品質な発展を力強く推進しています。

(3)依然として解決すべき課題が存在 各地からの報告を総合分析すると、茶産業の高品質な発展を制約するいくつかの問題はまだ早急に解決する必要があります。一つ目は茶園の基礎施設が脆弱であり、気象災害の影響を受けやすいこと。二つ目は生産コストの継続的な上昇で、2023年度の全国茶摘み労働者の日平均賃金は前年比5%~10%上昇しました。さらに、多くの大中型加工企業の生産コストも継続的に上昇しています。三つ目は茶葉消費端の圧力増大で、製品の需給の不適合問題が顕著になっています。四つ目は供給側の構造的不均衡に直面しており、一部の茶区では適地適種、適地適製が実施されておらず、盲目的に人気茶類に追随し、優位区に大きな影響を与えています。

二、国内販売状況

1. 国内販売データ指標

2023年、消費需要の緩やかな回復と販売経路の影響を受け、中国茶葉の国内販売総量はほぼ横ばいで、国内販売総額はわずかに調整され、全体的なパフォーマンスは期待を下回りました。

(1)国内販売総量はほぼ横ばい 2023年、全国茶葉の国内販売総量は240.4万トンで、0.7万トン増、増加率0.3%でした。六大茶類のうち、国内販売量で最大のシェアを占める緑茶と紅茶の販売量はわずかに減少し、その他の茶類はわずかに上昇しました(表6)。

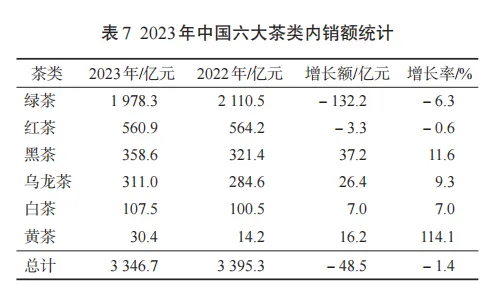

(2)国内販売総額はわずかに調整 2023年、全国茶葉の国内販売総額は3,346.7億元で、前年比48.5億元減、約1.4%の調整でした。2023年の六大茶類の国内販売額統計は表7にあります。

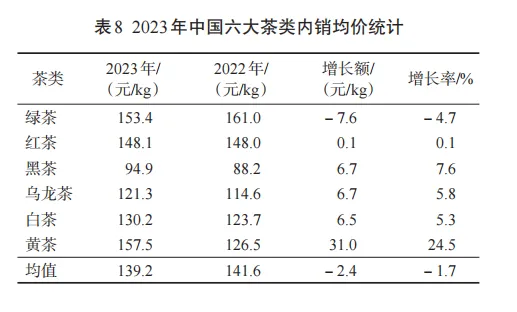

(3)国内販売平均価格はわずかに調整 緑茶の平均価格調整の影響を受け、2023年全国茶葉の国内販売平均価格は139.2元/kgで、わずかに調整されました。2023年の六大茶類の国内販売平均価格統計は表8にあります。

2. 消費市場の運営状況

(1)消費需要は期待を下回り、中核茶企業は革新に取り組む 2023年、全体の消費環境と名優春茶の生産販売状況の影響を受け、原葉茶の国内販売状況は思わしくなく、市場は段階的な存量競争期に入り、茶企業は大きなプレッシャーを受けました。新しい状況や新しい需要に直面し、業界の中核企業は積極的に変化を受け入れ、製品宣伝や消費シーンなどの分野でインターネット世代の消費者に近づき、業界発展に新しい思考や新しい方向性をもたらしました。

(2)オフラインチャネルが徐々に回復し、電子商取引部門の増加は緩やかに 中国茶葉流通協会の調査によると、2023年、茶葉のオフライン販売チャネルでは、ブランド専門店の販売業績の回復が最も速く、2019年と比較して店舗平均20%~40%増加しました。一方、茶葉専門市場、スーパーマーケット、茶館の業績回復は比較的緩やかで、2023年は2019年の60%~70%までしか回復していません。同時に、ライブストリーミング電子商取引部門の調整の影響を受け、茶葉電子商取引部門の成長速度は鈍化しました。中国茶葉流通協会の集計推定によると、2023年の中国茶葉オンライン取引総額は350億元を突破しましたが、成長率は6%に調整されました。

(3)出来立て茶飲料の質向上、新式茶館の静かな台頭 2023年、新茶飲料業界の市場全体規模は継続的に拡大し、チェーン化率が向上し、業界の発展は健康化、ブランド化の大きな傾向を示し、国際化のステップが徐々に拡大・加速しています。

三、輸出入状況

1. 輸入茶葉の量と額のわずかな調整

中国税関の統計によると、2023年、中国の茶葉輸入量は3.90万トンで、前年比5.48%減少、輸入額は1.46億ドルで、前年比0.27%減少、平均価格は3.75ドル/kgで、前年比6.09%上昇しました。

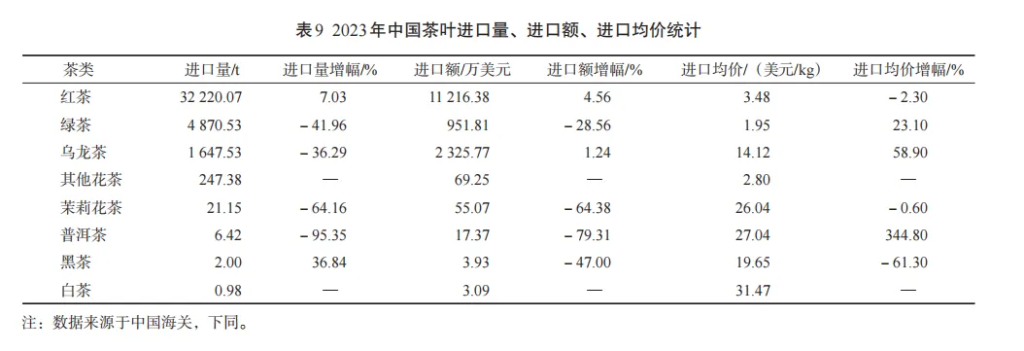

(1)茶類別統計 2023年、中国の紅茶と黒茶の輸入量はともに増加しました。紅茶、烏龍茶の輸入額はわずかに増加し、緑茶、烏龍茶、プーアル茶の平均輸入価格は上昇しました。税関統計リストでは、その他の花茶と白茶は初めて掲載されたため、比較値はありません。2023年の中国茶葉輸入量、輸入額、輸入平均価格の統計は表9にあります。

(2)原産地別統計 茶葉輸入量のランキングでは、スリランカが引き続き首位を維持しています(表10)。注目すべきは、近年、台湾からの茶葉輸入量が連続して減少し、2023年には初めてトップ10から脱落したことですが、輸入総額は2,142.05万ドルで依然として第2位にあります。

2. 茶葉輸出の縮小と調整

中国税関の統計によると、2023年、中国の茶葉輸出総量は36.75万トンで、前年比2.06%減少、輸出額は17.39億ドルで、前年比16.49%減少、平均価格は4.73ドル/kgで、前年比14.74%下落しました。輸出茶類では、白茶、ジャスミン茶が2023年1月1日から正式に独立した税関税則番号を使用し、中国茶葉輸出カテゴリーをより包括的かつ標準化しました。

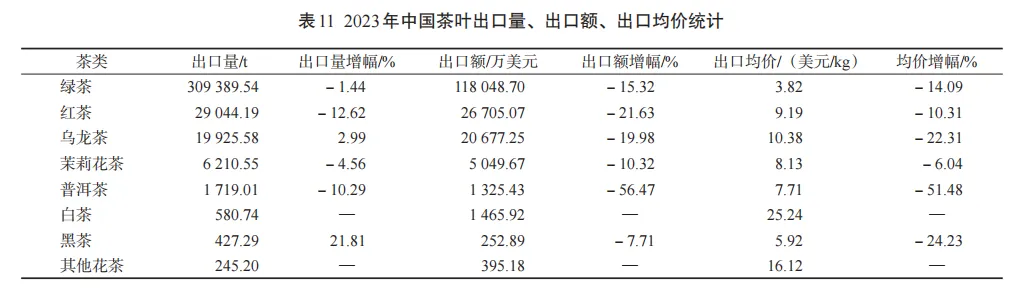

(1)輸出茶類統計 輸出量に関しては、緑茶は依然として中国茶葉輸出の絶対的優位品目であり、84.18%を占めています。烏龍茶と黒茶が成長したのを除き、その他の茶類はすべて異なる程度の減少を示し、紅茶の減少幅が最大で12.62%に達しました。輸出額に関しては、すべての品目が減少し、プーアル茶の減少幅が最大で56.47%に達しました。輸出平均価格に関しては、白茶の単価が最高で25.24ドル/kgとなりました。各茶類の平均価格はすべて下落し、黒茶の下落幅が最大で51.48%に達しました(表11)。

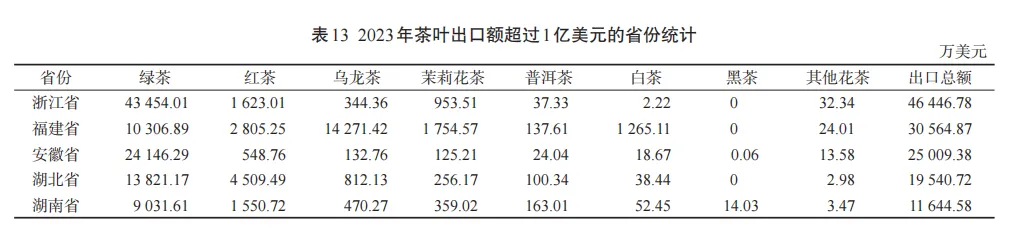

(2)輸出省別統計 2023年、全国で茶葉輸出総量が1万トンを超える省は6つあり(表12)、輸出額が1億ドルを超える省は5つありました(表13)。輸出平均価格に関しては、貴州省が16.7ドル/kgで第1位、福建省が10.6ドル/kgで第2位となり、その他の省の茶葉輸出平均価格はすべて10ドル/kg未満でした。

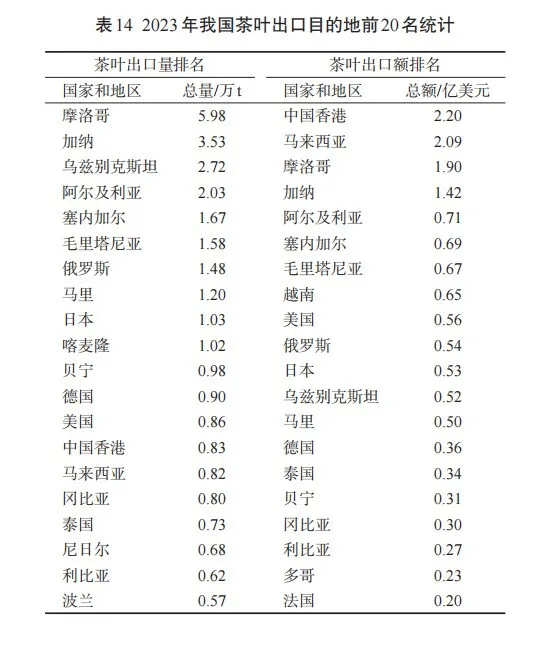

(3)輸出先国別統計 2023年、中国茶葉は130の国と地域に販売されました。輸出量が1万トンを超える目的地は計10箇所で、モロッコが引き続き第1位にランクされています。輸出額が1億ドルを超える目的地は計4箇所で、香港が首位でした(表14)。

(4)市場状況 2023年、世界の茶葉生産販売構造は基本的に安定していましたが、世界経済や世界の茶葉の全体的な供給過剰状況のため、国際茶市場の状況はまだ改善していません。中国茶葉の輸出量は2年連続で歴史的新高を記録した後、適度な縮小調整を示しました。輸出平均価格は2年連続で10%以上下落し、輸出総額も連続で約10%下落しました。

総合的に見て、2023年の中国茶葉輸出状況が芳しくない主な理由は:一つ目は国際市場の需要低迷、二つ目は国際貿易コストの増加、リスクの拡大、利益空間のさらなる縮小です。

四、関連提案

- 各茶葉主要生産地の政府は政策誘導の役割を発揮し、供給側改革を継続的に推進すべきです。

- 政府部門は伝統的茶文化と消費の新しい需要の有機的融合を奨励する実質的な政策を打ち出し、消費を促進するための多様な措置を講じ、国内市場を継続的に復興すべきです。

- 政府部門は現在の国際貿易構造の変化に基づき、文化主導による精密な支援を活用し、海外展開を継続的に推進すべきです。

- 企業全体は自信を持って考え方を変え、時代の発展チャンスを捉え、自社の専門能力、経営能力、各方面のリソース統合能力を強化する基盤の上で状況に応じて上昇していくべきです。

以下原文です。

2023年,中国茶产业积极应对有效内需不足、外需较弱且复杂多变的市场环境,顺势而为、优化调整,确保了基本盘的稳定。本期基于2023年中国茶叶产销数据,从不同茶叶品类的生产、国内销售、进出口等角度对当前全国茶产业的产销形势进行了全面梳理,并对今后一段时期中国茶产业的发展趋势进行了预判,就当前产业存在的问题给出了相关建议。

一、茶叶生产情况 2023年,全国茶叶生产克服旱涝天气等不利影响,茶叶种植面积及产量、产值稳定增长,绿色低碳转型、技术集成示范工作持续推进,产业路径多元化、产业链细分化的趋势明显。多地实现“单季茶”向“三季茶”扩容。各产区高度重视品牌建设与市场拓展,茶事活动空前兴盛,持续带动农民增收效果明显。 1. 主要指标温和上涨 (1)茶园面积缓增可控 近年来,各地重视控制茶园面积规模增长,新增茶园面积增幅持续收窄。基于中国茶叶流通协会对全国18个主要产茶省行业组织的调研,数据显示,2023年全国18个主要产茶省(直辖市、自治区)茶园总面积343.31万 hm²,同比增加10.29万hm²,增幅3.09%。云南、贵州、四川、湖北、福建、湖南、安徽、浙江8省茶园面积超过20万hm²(表1)。已开采茶园总面积310万hm²,同比增加7.3万hm²,目前仍有33.3万hm²新茶园未开采。

(2)茶叶产量稳定增长 受干旱气候影响,2023年全国早春茶略有减产,但春茶季后期以及夏秋茶产量的明显提升带动了全年茶叶产量持续增长。据统计,2023年全国干毛茶总产量为333.95万t,同比增长15.85万t,增幅4.98%。其中,湖北、福建、湖南、安徽、贵州、四川6省增产规模在万吨以上(表2)。

(3)农业产值同步提升 2023年,全国干毛茶总产值3296.68亿元,同比增加116.00亿元,增幅3.65%。贵州、四川、福建、云南4省的干毛茶总产值均超过300亿元。云南、福建、安徽、湖南4省的产值增幅均超过15%(表3)。

(4) 茶类结构基本稳定 2023年,中国六大茶类产量统计见表4,六大茶类干毛茶产值统计见表5。

2. 运行情况 (1)运行态势总体平稳 受2022年长江流域夏秋持续高温干旱、2023年早春气温偏低影响,全国春茶开采推迟,多省“明前”“雨前”茶减产,名优茶生产受到较大影响,但春茶总产量与上年基本持平。由于近年来各地不断提升茶叶加工技术和茶园管护水平,夏秋茶的采制范围持续扩大,产量较往年有明显提升。 (2)高质量发展持续推进 各地坚持绿色发展,老旧茶园改造成效明显、技术集成示范工作加快推进、绿色低碳转型持续深入、供应链基础端扩面增量强,大力推进茶产业高质量发展。 (3)突出问题仍待解决 综合各地反映的情况分析,一些制约茶产业高质量发展的问题仍需尽快解决。一是茶园基础设施薄弱,受气象灾害影响较大。二是生产成本持续走高,2023年度全国采茶工的日均工资较上年上涨5%~10%;此外,多数大中型加工企业的生产成本也在持续提升。三是茶叶消费端承压加大,产品供需不精准的问题凸显。四是面临供给侧结构性失衡,部分茶区未落实适区适种、适区适制,盲目跟风热点茶类,对优势区造成较大冲击。 二、内销情况 1. 内销数据指标 2023年,受消费需求缓慢复苏及销售通路的影响,中国茶叶内销总量基本持平,内销总额小幅回调,总体表现不及预期。 (1)内销总量基本持平 2023年,全国茶叶内销总量240.4万t,比增0.7万t,增幅0.3%。六大茶类中,内销量占比最大的绿茶和红茶销量出现小幅下降,其余茶类略有上升(表6)。 (2) 内销总额小幅回调 2023年,全国茶叶内销总额3346.7亿元,同比减少48.5亿元,回调约 1.4%。2023年六大茶类内销额统计见表7。

(3)内销均价略有回调 受绿茶均价调整影响,2023年全国茶叶内销均价139.2元/kg,略有回调。2023年六大茶类内销均价统计见表8。

2. 消费市场运行情况 (1)消费需求低于预期,骨干茶企创新有为 2023年,受整体消费环境与名优春茶产销形势影响,原叶茶内销情况不尽如人意,市场进入阶段性存量竞争期,茶企承受了较大压力。面对新形势、新需求,行业骨干企业主动拥抱变化,在产品宣传、消费场景等领域向互联网世代消费者靠拢,为行业发展带来了新思维、新方向。 (2)线下通路逐步恢复,电商板块增量趋缓 据中国茶叶流通协会调查,2023年,在茶叶线下销售通路中,品牌专卖店的销售业绩回升最快,相较2019年,店均比增20%~40%;而茶叶专业市场、商超卖场及茶馆的业绩回升相对较缓,2023年仅恢复至2019年的60%~70%。与此同时,受直播电商板块震荡调整的影响,茶叶电商板块增速放缓。据中国茶叶流通协会汇总估算,2023年中国茶叶线上交易总额虽已突破350亿元,但增长率回调至6%。 (3)现制茶饮换挡提质,新式茶馆悄然崛起 2023年,新茶饮行业市场整体规模持续扩大,连锁化率不断提升,行业发展呈现健康化、品牌化大趋势,国际化步伐逐渐加大加快。 三、进出口情况 1. 进口茶叶量额微调 据中国海关统计,2023年,中国进口茶叶3.90万t,同比减少5.48%;进口额1.46亿美元,同比减少0.27% ;均价3.75美元/kg, 同比增长6.09%。 (1) 分茶类统计 2023年,中国进口红茶和黑茶的数量均有增加;进口红茶、乌龙茶的金额微增;进口绿茶、乌龙茶、普洱茶的均价有所上涨。在海关统计列表中,其他花茶和白茶因是首次进入,暂无比较值。2023年中国茶叶进口量、进口额、进口均价统计见表9。

(2)按来源地统计 按茶叶进口量排名,斯里兰卡继续稳居榜首(表10)。值得关注的是,近年来,从中国台湾进口的茶叶量连续减少,2023年更是首次掉出前十之外,但进口总额仍以2142.05万美元居第二。

2. 茶叶出口缩量回调 据中国海关统计,2023年,中国茶叶出口总量36.75万t,同比减少 2.06%;出口额17.39亿美元,同比减少16.49%;均价4.73美元/kg,同比下降14.74%。在出口茶类中,白茶、茉莉花茶于2023年1月1日正式使用独立的海关税则号,使中国茶叶出口类目更加全面与规范。 (1)出口茶类统计 在出口量方面,绿茶仍是我国茶叶出口中绝对优势品类,占比84.18%;除乌龙茶和黑茶有所增长外,其余茶类均有不同幅度下降,其中以红茶降幅最大,达到12.62%。在出口额方面,所有品类均有下降,普洱茶降幅最大,达56.47%。出口均价方面,白茶单价最高,为25.24美元/kg;各茶类均价全部下调,黑茶降幅最大,达51.48%(表11)。

(2)出口省份统计 2023年,全国共有6个省份的茶叶出口总量超过1万t(表12),有5个省份出口额超过1亿美元(表13)。出口均价方面,贵州省以16.7美元/kg位居第一,福建省以10.6美元/kg居第二,其余省份的茶叶出口均价均低于10美元/kg。

(3)目的国别统计 2023年,中国茶叶共销往130个国家和地区。出口量超过1万t的目的地共计10个,摩洛哥继续排名第一位。出口额超过1亿美元的目的地共计4个,中国香港居首位(表14)。

(4)市场情况 2023年,全球茶叶产销格局基本稳定,但囿于世界经济以及全球茶叶总体产大于销的局面,国际茶市行情仍未好转。中国茶叶出口量在连续两年创出历史新高后,出现适度缩量回调;出口均价连续两年下降10%以上,并拖累出口总额也连续下降10%左右。 综合来看,2023年中国茶叶出口形势欠佳的主要原因:一是国际市场需求疲软;二是国际贸易成本增加,风险加大,利润空间进一步收窄。 四、相关建议 1. 各茶叶主产区政府应发挥政策引导作用,持续推进供给侧改革。 2. 政府部门应出台实质性政策,鼓励传统茶文化与消费新需求有机融合,多措并举促进消费,持续复兴国内市场。 3. 政府部门应根据当前国际贸易格局的变化,利用文化引领精准扶持,持续推进海外拓展。 4. 广大企业应坚定信心转变观念,把握时代发展机遇,在增强自身专业能力、经营能力及整合各方资源能力的基础上顺势而上。

2023年,中国茶产业积极应对有效内需不足、外需较弱且复杂多变的市场环境,顺势而为、优化调整,确保了基本盘的稳定。本期基于2023年中国茶叶产销数据,从不同茶叶品类的生产、国内销售、进出口等角度对当前全国茶产业的产销形势进行了全面梳理,并对今后一段时期中国茶产业的发展趋势进行了预判,就当前产业存在的问题给出了相关建议。

一、茶叶生产情况 2023年,全国茶叶生产克服旱涝天气等不利影响,茶叶种植面积及产量、产值稳定增长,绿色低碳转型、技术集成示范工作持续推进,产业路径多元化、产业链细分化的趋势明显。多地实现“单季茶”向“三季茶”扩容。各产区高度重视品牌建设与市场拓展,茶事活动空前兴盛,持续带动农民增收效果明显。 1. 主要指标温和上涨 (1)茶园面积缓增可控 近年来,各地重视控制茶园面积规模增长,新增茶园面积增幅持续收窄。基于中国茶叶流通协会对全国18个主要产茶省行业组织的调研,数据显示,2023年全国18个主要产茶省(直辖市、自治区)茶园总面积343.31万 hm²,同比增加10.29万hm²,增幅3.09%。云南、贵州、四川、湖北、福建、湖南、安徽、浙江8省茶园面积超过20万hm²(表1)。已开采茶园总面积310万hm²,同比增加7.3万hm²,目前仍有33.3万hm²新茶园未开采。

(2)茶叶产量稳定增长 受干旱气候影响,2023年全国早春茶略有减产,但春茶季后期以及夏秋茶产量的明显提升带动了全年茶叶产量持续增长。据统计,2023年全国干毛茶总产量为333.95万t,同比增长15.85万t,增幅4.98%。其中,湖北、福建、湖南、安徽、贵州、四川6省增产规模在万吨以上(表2)。

(3)农业产值同步提升 2023年,全国干毛茶总产值3296.68亿元,同比增加116.00亿元,增幅3.65%。贵州、四川、福建、云南4省的干毛茶总产值均超过300亿元。云南、福建、安徽、湖南4省的产值增幅均超过15%(表3)。

(4) 茶类结构基本稳定 2023年,中国六大茶类产量统计见表4,六大茶类干毛茶产值统计见表5。

2. 运行情况 (1)运行态势总体平稳 受2022年长江流域夏秋持续高温干旱、2023年早春气温偏低影响,全国春茶开采推迟,多省“明前”“雨前”茶减产,名优茶生产受到较大影响,但春茶总产量与上年基本持平。由于近年来各地不断提升茶叶加工技术和茶园管护水平,夏秋茶的采制范围持续扩大,产量较往年有明显提升。 (2)高质量发展持续推进 各地坚持绿色发展,老旧茶园改造成效明显、技术集成示范工作加快推进、绿色低碳转型持续深入、供应链基础端扩面增量强,大力推进茶产业高质量发展。 (3)突出问题仍待解决 综合各地反映的情况分析,一些制约茶产业高质量发展的问题仍需尽快解决。一是茶园基础设施薄弱,受气象灾害影响较大。二是生产成本持续走高,2023年度全国采茶工的日均工资较上年上涨5%~10%;此外,多数大中型加工企业的生产成本也在持续提升。三是茶叶消费端承压加大,产品供需不精准的问题凸显。四是面临供给侧结构性失衡,部分茶区未落实适区适种、适区适制,盲目跟风热点茶类,对优势区造成较大冲击。 二、内销情况 1. 内销数据指标 2023年,受消费需求缓慢复苏及销售通路的影响,中国茶叶内销总量基本持平,内销总额小幅回调,总体表现不及预期。 (1)内销总量基本持平 2023年,全国茶叶内销总量240.4万t,比增0.7万t,增幅0.3%。六大茶类中,内销量占比最大的绿茶和红茶销量出现小幅下降,其余茶类略有上升(表6)。 (2) 内销总额小幅回调 2023年,全国茶叶内销总额3346.7亿元,同比减少48.5亿元,回调约 1.4%。2023年六大茶类内销额统计见表7。

(3)内销均价略有回调 受绿茶均价调整影响,2023年全国茶叶内销均价139.2元/kg,略有回调。2023年六大茶类内销均价统计见表8。

2. 消费市场运行情况 (1)消费需求低于预期,骨干茶企创新有为 2023年,受整体消费环境与名优春茶产销形势影响,原叶茶内销情况不尽如人意,市场进入阶段性存量竞争期,茶企承受了较大压力。面对新形势、新需求,行业骨干企业主动拥抱变化,在产品宣传、消费场景等领域向互联网世代消费者靠拢,为行业发展带来了新思维、新方向。 (2)线下通路逐步恢复,电商板块增量趋缓 据中国茶叶流通协会调查,2023年,在茶叶线下销售通路中,品牌专卖店的销售业绩回升最快,相较2019年,店均比增20%~40%;而茶叶专业市场、商超卖场及茶馆的业绩回升相对较缓,2023年仅恢复至2019年的60%~70%。与此同时,受直播电商板块震荡调整的影响,茶叶电商板块增速放缓。据中国茶叶流通协会汇总估算,2023年中国茶叶线上交易总额虽已突破350亿元,但增长率回调至6%。 (3)现制茶饮换挡提质,新式茶馆悄然崛起 2023年,新茶饮行业市场整体规模持续扩大,连锁化率不断提升,行业发展呈现健康化、品牌化大趋势,国际化步伐逐渐加大加快。 三、进出口情况 1. 进口茶叶量额微调 据中国海关统计,2023年,中国进口茶叶3.90万t,同比减少5.48%;进口额1.46亿美元,同比减少0.27% ;均价3.75美元/kg, 同比增长6.09%。 (1) 分茶类统计 2023年,中国进口红茶和黑茶的数量均有增加;进口红茶、乌龙茶的金额微增;进口绿茶、乌龙茶、普洱茶的均价有所上涨。在海关统计列表中,其他花茶和白茶因是首次进入,暂无比较值。2023年中国茶叶进口量、进口额、进口均价统计见表9。

(2)按来源地统计 按茶叶进口量排名,斯里兰卡继续稳居榜首(表10)。值得关注的是,近年来,从中国台湾进口的茶叶量连续减少,2023年更是首次掉出前十之外,但进口总额仍以2142.05万美元居第二。

2. 茶叶出口缩量回调 据中国海关统计,2023年,中国茶叶出口总量36.75万t,同比减少 2.06%;出口额17.39亿美元,同比减少16.49%;均价4.73美元/kg,同比下降14.74%。在出口茶类中,白茶、茉莉花茶于2023年1月1日正式使用独立的海关税则号,使中国茶叶出口类目更加全面与规范。 (1)出口茶类统计 在出口量方面,绿茶仍是我国茶叶出口中绝对优势品类,占比84.18%;除乌龙茶和黑茶有所增长外,其余茶类均有不同幅度下降,其中以红茶降幅最大,达到12.62%。在出口额方面,所有品类均有下降,普洱茶降幅最大,达56.47%。出口均价方面,白茶单价最高,为25.24美元/kg;各茶类均价全部下调,黑茶降幅最大,达51.48%(表11)。

(2)出口省份统计 2023年,全国共有6个省份的茶叶出口总量超过1万t(表12),有5个省份出口额超过1亿美元(表13)。出口均价方面,贵州省以16.7美元/kg位居第一,福建省以10.6美元/kg居第二,其余省份的茶叶出口均价均低于10美元/kg。

(3)目的国别统计 2023年,中国茶叶共销往130个国家和地区。出口量超过1万t的目的地共计10个,摩洛哥继续排名第一位。出口额超过1亿美元的目的地共计4个,中国香港居首位(表14)。

(4)市场情况 2023年,全球茶叶产销格局基本稳定,但囿于世界经济以及全球茶叶总体产大于销的局面,国际茶市行情仍未好转。中国茶叶出口量在连续两年创出历史新高后,出现适度缩量回调;出口均价连续两年下降10%以上,并拖累出口总额也连续下降10%左右。 综合来看,2023年中国茶叶出口形势欠佳的主要原因:一是国际市场需求疲软;二是国际贸易成本增加,风险加大,利润空间进一步收窄。 四、相关建议 1. 各茶叶主产区政府应发挥政策引导作用,持续推进供给侧改革。 2. 政府部门应出台实质性政策,鼓励传统茶文化与消费新需求有机融合,多措并举促进消费,持续复兴国内市场。 3. 政府部门应根据当前国际贸易格局的变化,利用文化引领精准扶持,持续推进海外拓展。 4. 广大企业应坚定信心转变观念,把握时代发展机遇,在增强自身专业能力、经营能力及整合各方资源能力的基础上顺势而上。

本文节选自《中国茶叶》2024年第4期,P18-26,《2023年我国茶叶产销及进出口形势分析》,作者:梅宇,梁晓。部分图片来源于网络。